Ábyrgð Seðlabanka eða ríkisstjórnar?

Vaxtahækkun Seðlabankans á miðvikudag er enn einn vitnisburðurinn um að ríkisstjórninni hefur mistekist að beita tækjum ríkisfjármálanna til að sporna gegn þenslu.

En það sem er kannski alvarlegra er algjört sinnuleysi stjórnarmeirihlutans gagnvart því verkefni að verja viðkvæma hópa fyrir verðbólgu og hækkandi húsnæðiskostnaði, tryggja að auknar byrðar dreifist með sanngjörnum hætti um samfélagið. Þetta er ekki hlutverk embættismanna í Seðlabankanum heldur stjórnmálamanna, og það er skelfilega billegt af fjármálaráðherra, manninum sem hefur farið með æðsta vald við stjórn efnahagsmála og ríkisfjármála á Íslandi um árabil, að kenna „vinnumarkaðnum“ (verkalýðshreyfingunni og atvinnurekendum) um þá efnahagslegu stöðu sem komin er upp.

Helstu fórnarlömb vaxtahækkana eru heimili með óverðtryggð lán á breytilegum vöxtum. Í þessum hópi er að finna tiltölulega tekjulágt fólk sem skreið gegnum greiðslumat á tímum sögulega lágra vaxta í heimsfaraldri en horfir nú upp á greiðslubyrði sína rjúka upp úr öllu valdi. Samkvæmt minnisblaði sem Seðlabanki Íslands vann fyrir fjárlaganefnd Alþingis hefur greiðslubyrði íbúðalána hjá nýjum lántakendum aukist að meðaltali um 13 til 14 þúsund krónur á mánuði frá ársbyrjun 2020 fram í ágúst 2022 eða um rúmlega 160 þúsund krónur á ári. Dreifingin er misjöfn og hjá fjölda heimila hleypur aukin greiðslubyrði á mörgum tugum þúsunda á mánuði. Þetta er kostnaður sem bætist ofan á aðrar verðhækkanir en verðlagseftirlit ASÍ hefur áætlað að mánaðarleg útgjöld fjölskyldu, með tvö börn sem býr í eigin húsnæði og er með 50 milljóna króna lán, hafi hækkað um 128.607 krónur á síðastliðnu ári.

2.800 heimili detta út úr vaxtabótakerfinu

Vaxtabótakerfið var hannað til að dempa höggið og létta undir með heimilum þegar snarpar breytingar verða á vaxtakostnaði. Vandinn er að ríkisstjórnarflokkarnir hafa brotið þetta kerfi niður á undanförnum árum með því að láta eignaskerðingarmörk þess standa í stað á tímum gríðarlega fasteignaverðshækkana. Samkvæmt greinargerð með fjárlagabandormi næsta árs er gert ráð fyrir að áframhald verði á þeirri þróun, en þar segir: „Mikil hækkun fasteignamats ásamt hærri tekjum mun leiða til aukinna skerðinga á árinu 2023 og mun hækkun vaxta hafa takmörkuð áhrif vegna mikilla skerðinga.“

Með hækkun heildarmats fasteigna samkvæmt fasteignamati Þjóðskrár fyrir árið 2023 er gert ráð fyrir að vaxtabætur skerðist um samtals 400 m.kr., hátt í 90% þeirra sem fá vaxtabætur verði fyrir auknum skerðingum, framteljendum sem fá óskertar vaxtabætur fækki um 170 og framteljendum sem verða fyrir fullum skerðingum fjölgi um tæplega 2.800. Þetta er sú húsnæðisstefna sem er rekin á vakt Framsóknarflokksins, Sjálfstæðisflokksins og Vinstri grænna.

Leiðrétting skerðinga fyrir Covid-eignabólu

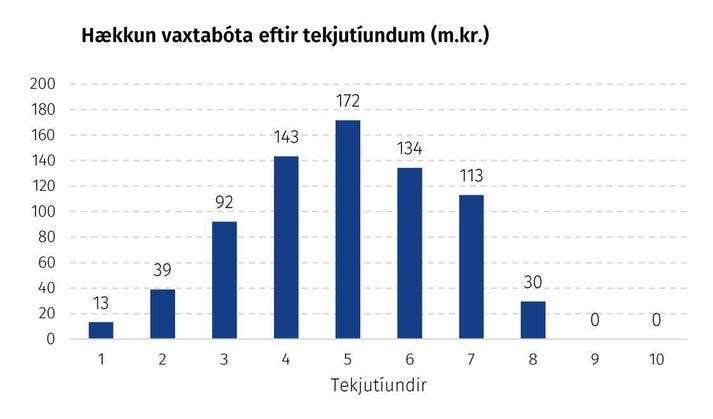

Síðan heimsfaraldur skall á snemma árs 2020 hefur íbúðaverð á höfuðborgarsvæðinu hækkað um 50 prósent. Ég óskaði eftir því á fundi efnahags- og viðskiptanefndar Alþingis þann 29. september síðastliðinn að fjármála- og efnahagsráðuneytið legði mat á kostnaðinn af því að hækka eignaskerðingarmörk vaxtabótakerfisins um 50 prósent og reiknaði út hvernig ábatinn myndi dreifast eftir tekjutíundum.

Niðurstaðan er sú að slíkur stuðningur myndi kosta ríkissjóð 700 til 800 milljónir króna og renna helst til 4., 5. og 6. tekjutíundanna, þeirra heimila sem hafa fundið mest fyrir skörpum vaxtahækkunum undanfarna mánuði. Tekjutíundirnar fyrir neðan eru í ríkara mæli á leigumarkaði og eðlilegast væri að styðja þær með hærri húsnæðisbótum og/eða bremsu á hækkun leiguverðs eins og hefur verið gert í Danmörku.

Kallar á sanngjarna tekjuöflun

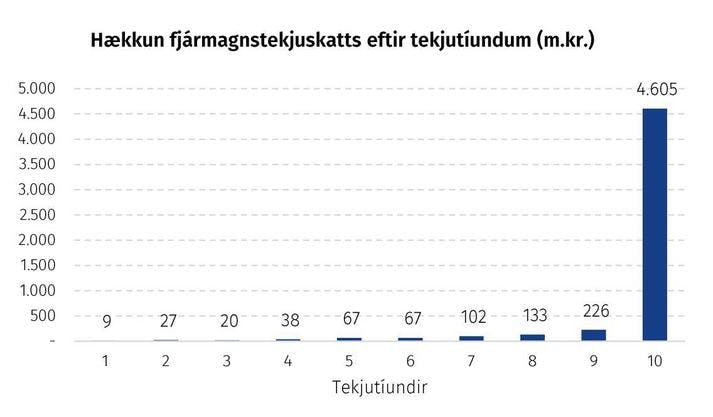

Þessa aðgerð þyrfti að fjármagna með réttlátri skattheimtu. Ein leið væri hófleg hækkun fjármagnstekjuskatts úr 22 prósentum upp í 25 prósent sem myndi skila á bilinu 4 til 5 milljörðum í ríkissjóð. Það eru umtalsvert meiri tekjur en nemur kostnaði af hækkun vaxtabótanna sem gætu þannig staðið undir frekari velferðarumbótum og/eða nýst til að

minnka hallarekstur ríkissjóðs og vinna þannig gegn þenslu (og draga úr líkum á frekari vaxtahækkunum). Vegna þeirra breytinga sem hafa verið gerðar á frítekjumörkum fjármagnstekjuskattkerfisins myndi slík hækkun lenda nær einvörðungu á tekjuhæstu 10 prósentum skattgreiðenda:

Á tímum mikillar verðbólgu og hárra vaxta er það frumskylda ríkisstjórnar að annars vegar kæla hagkerfið með aðhaldsráðstöfunum, til dæmis skattahækkunum á tekjuhæstu og eignamestu hópana, og að verja tekjulægri heimili af fullum þunga gegnum velferðarkerfið. Nýleg vaxtaákvörðun Seðlabankans verður vonandi ríkisstjórninni hvatning til að taka þetta hlutverk sitt alvarlega og hverfa af þeirri braut sem birtist í fjárlagafrumvarpi næsta árs.

Greinin birtis á visi.is 24. nóvember 2022.